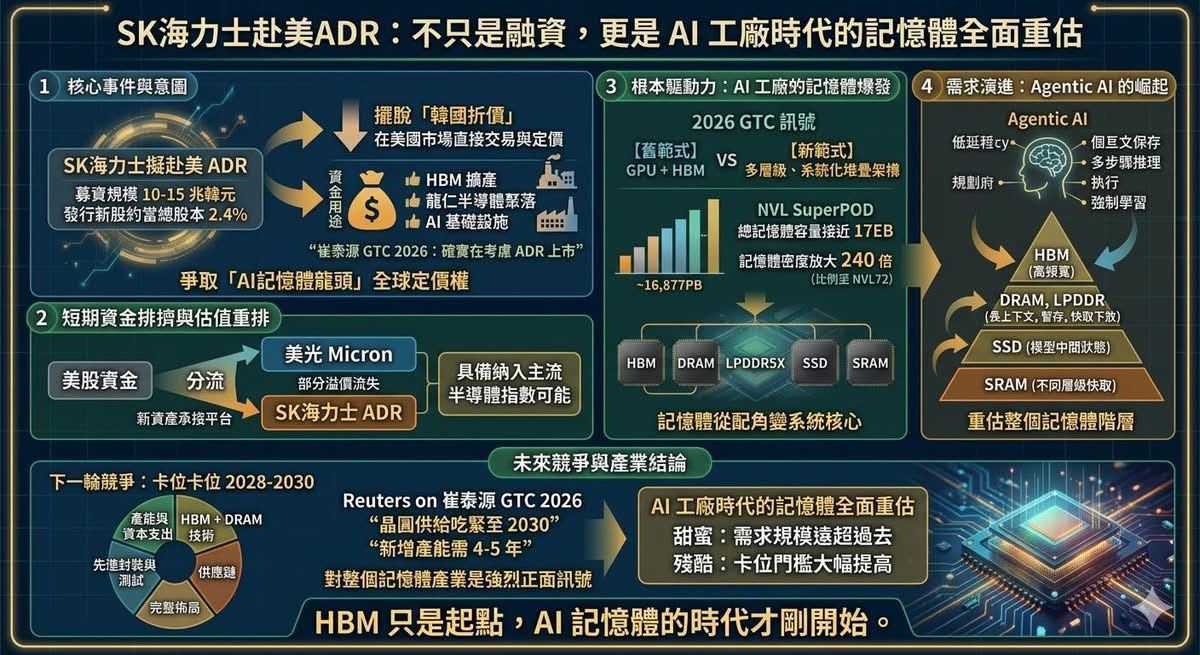

記憶體族群近期股價持續承壓,投資人信心動搖之際,一則來自韓國的消息正在悄悄改變這場競局的規模。根據韓國《經濟日報》3月23日報導,SK海力士正評估以發行新股方式赴美發行ADR,募資規模約10兆至15兆韓元,發行量約當總股本2.4%,資金用途指向HBM擴產與龍仁半導體聚落等AI基礎設施建設。鈞弘資本執行長沈萬鈞對此提出深度解讀,認為這則消息的真正意義,遠不止於一家公司的融資決策。

SK海力士赴美發行ADR:爭奪的是AI時代的全球估值話語權

沈萬鈞在其粉專「萬鈞法人視野」指出,SK海力士雖已是NVIDIA HBM核心供應商,在全球DRAM與HBM市場地位極為關鍵,但長期仍承受韓股折價問題。Reuters於3月18日的報導亦提及,韓國政府近來持續推動改革,試圖改善市場長期存在的「Korea discount」現象。

SK海力士執行長崔泰源也已在GTC 2026期間公開表示,公司確實在考慮ADR上市。沈萬鈞的解讀是:這件事的核心邏輯,不是「要不要去美國上市」,而是SK海力士已不滿足於只當韓國市場裡的一家記憶體公司,它爭取的是AI基礎設施時代的全球定價權。換句話說,透過ADR進入美國市場,SK海力士追求的是估值體系的全面切換,而非單純的融資效率提升。

資金排擠效應顯現:美光面臨估值競爭,但產業訊號仍屬正面

這則消息對美股記憶體板塊確實可能帶來短期資金排擠效應。原本在美股市場中,想直接押注AI記憶體的投資人選擇有限,美光因此吸收了大量資金與估值溢價。一旦SK海力士也能以ADR形式直接在美國市場交易,且後續具備被主流半導體指數納入的可能,部分原本流向美光的資金,未來就存在重新分流的空間。

不過沈萬鈞強調,若只看到資金排擠效應,便會錯失更重要的產業訊號。當龍頭廠商願意以增發新股的方式,主動將資本市場籌得的資金全數押注在HBM與AI基建上,代表它所看見的不是一季兩季的短暫熱潮,而是一個需要提前卡位的長周期趨勢。對整個記憶體產業而言,這反而是一個更強的正面訊號。

GTC 2026關鍵訊號:AI記憶體需求從單一配角躍升為系統效率核心

2026年GTC釋出的另一個重要訊號,在於AI工廠對記憶體的需求,已從過去熟悉的「GPU搭HBM」單一組合,快速演進為多層級、多種類、系統化堆疊的架構。根據市場研究資料,NVL SuperPOD所涵蓋的總記憶體容量接近17EB(約16,877PB),涵蓋HBM、DRAM、LPDDR5X、SSD與SRAM等多種類型;相較2025年GTC亮相的單一VR NVL72機櫃,記憶體密度放大了240倍。

這組數字傳達的訊息,不是規格上的炫技,而是AI推論時代記憶體角色的根本性轉變。尤其當AI應用往agentic AI方向發展後,系統需求涵蓋低延遲回應、長上下文保留、多步推理、規劃執行乃至持續強化學習,單靠GPU加HBM已無法承載全部負載。HBM解決的是高頻寬問題,但長上下文處理、資料交換、暫存快取與模型中間狀態保存,將需求外溢至DRAM、LPDDR、SSD乃至不同層級的SRAM。

擴產卡位戰提前開打:下輪競爭不只是誰有HBM

正因如此,SK海力士此次募資並非單純談HBM出貨,而是將資本市場行動與AI基礎設施建設直接綁定。Reuters先前引述崔泰源在GTC的說法,提到晶圓供給吃緊可能持續至2030年,新增產能需要4至5年時間。這意味著,當前所有領先廠商的擴產決策,都不是為了明年的訂單,而是在搶卡2028至2030年的市場門票。

沈萬鈞的結論是:下一輪記憶體競爭的勝負關鍵,不在於「誰有HBM」,而在於「誰能同時整合HBM、DRAM、封裝、測試、供應鏈與資本支出」。AI時代真正被重估的,不會只有HBM,而是整個記憶體階層體系。

後續觀察:記憶體全面重估才剛開始

綜合以上分析,記憶體族群目前所面臨的股價壓力,牽涉資金輪動、估值重排與短線籌碼互相拉扯等多重因素。一方面,SK海力士赴美上市的潛在資金排擠效應,確實對美光等個股形成競爭壓力;另一方面,龍頭廠商以長周期眼光積極布局AI基建,被部分分析人士視為整體產業需求持續擴張的正面佐證。

資金是否持續輪動、估值如何重新分配,以及各廠商能否在產能、封裝與資本支出多條戰線同步推進,將是後續觀察記憶體族群表現的重要指標。沈萬鈞最後指出,HBM只是這場大重估的起點,AI工廠時代的記憶體全面重估,才剛開始。至於市場最終如何定價,仍有待後續發展持續驗證。

本文內容僅供參考,不構成任何投資建議。投資人於決策時應審慎評估風險,並就投資結果自行負責。投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

常見問題解答

SK海力士赴美發行ADR,對美光有何影響?

SK海力士若以ADR形式進入美國市場,可能對美光帶來估值與資金面的競爭壓力。原本在美股市場中,想直接投資AI記憶體的資金選擇有限,美光因此吸收了大量估值溢價;一旦SK海力士也能直接在美國交易,部分資金存在重新分流的空間。不過分析人士指出,這不代表記憶體產業基本面轉弱,而是同一條AI記憶體主線出現了新的資產承接平台。

為何說AI時代整個記憶體階層都將被重估,而不只是HBM?

隨著AI應用往agentic AI方向發展,系統需求已超越高頻寬的HBM所能獨立承載的範圍。低延遲回應、長上下文保留、多步推理與持續學習等負載,會將需求外溢至DRAM、LPDDR、SSD乃至不同層級的SRAM。根據市場研究,NVL SuperPOD的總記憶體容量已接近17EB,相較2025年GTC的單一機櫃,記憶體密度放大了240倍,顯示整個記憶體階層體系都將面臨需求重估。

SK海力士此次募資的主要用途是什麼?

根據韓國《經濟日報》3月23日報導,SK海力士評估赴美發行ADR的募資規模約10兆至15兆韓元,發行量約當總股本2.4%,資金用途主要指向HBM擴產與龍仁半導體聚落等AI基礎設施建設,顯示其戰略目標是在AI基建長周期中提前卡位。