面對地緣政治升溫與市場短線波動加劇,投資人不禁要問:在2026年第二季,台股究竟該如何佈局才能穩中求勝?野村投信指出,儘管外部挑戰不斷,但AI帶動的產業升級與企業獲利上修,仍為台股提供了堅實的成長基石,建議投資策略應回歸「逢回布局、產業擇優」,並以AI相關供應鏈為核心,搭配短期交易性題材,同時強化風險緩衝。

現象觀察:地緣政治與市場波動的雙重挑戰

首先,全球市場在2026年第二季初期,正經歷地緣政治升溫所引發的高度不確定性。中東局勢的變化,持續對國際油價、航運路徑及全球供應鏈的節奏產生顯著影響,導致市場日內急漲急跌的劇烈波動。野村投信國內股票投資部主管姚郁如分析,油價若長期維持在高位,塑化與交通運輸等產業有望受惠於價差與轉嫁能力,但部分製造業的毛利則可能承壓。

然而,從歷史經驗觀察,多數地緣政治事件對股市的衝擊往往是「劇烈但有限期」的。其影響程度與持續時間,主要取決於戰事規模、供需再平衡的速度以及各國政策的應對。姚郁如指出,截至2026年3月25日,企業端的回饋顯示,儘管上游石化原料與部分中東航線受到干擾,但多數公司已備有替代來源或調配方案,供應鏈尚未出現系統性斷鏈的風險,這為市場提供了一定的穩定性。

原因剖析:AI驅動的產業升級與基本面支撐

其次,台股的基本面與資金面分析顯示,出口動能是臺灣經濟的關鍵支撐。姚郁如進一步說明,與AI、雲端及高性能運算相關的資本支出持續升溫,雲端服務供應商正積極投入先進製程、先進封裝與資料中心的建設,這股力量帶動了上中下游產業鏈的同步擴產與產品升級。即便外資短線因風險性調節而對電子股,特別是半導體權值股出現賣超,但從長期趨勢與產業結構變革來看,台股憑藉其高殖利率優勢與AI成長題材,仍是外資布局的首選。

野村投信國內股票投資部主管姚郁如表示:「台股整體本益比雖高於均值、股價淨值比上行,但市場ROE已自過去約10%出頭,顯著提升至接近20%的水準,搭配企業獲利預估持續上修與現金股利穩健,提供了堅實的估值支撐。」

這意味著,雖然台股評價面看似偏高,但在企業獲利能力(ROE)大幅提升和現金流改善的背景下,其估值具備可被合理化的基礎。投資的重點在於透過產業與公司層面的精準篩選,鎖定那些具備成本轉嫁能力、能維持高毛利與高現金流的優質標的。

影響評估:台股估值與資金流向的再平衡

再者,當前台股的估值與資金流向正處於一種再平衡的狀態。儘管整體本益比和股價淨值比有所上行,但企業的股東權益報酬率(ROE)從過去的十位數顯著提升至近二十位數,這項質變提供了估值上的強力支撐。投資人應關注那些在AI浪潮中,能有效將成本轉嫁、保持高毛利與豐沛現金流的企業,而非僅看表面數字。

有趣的是,雖然外資短線對大型權值股有所調節,但這可能為長期投資者創造了逢低布局的機會。從全球資金配置的角度來看,臺灣在AI產業鏈中的關鍵地位,加上其固有的高殖利率特性,使其在全球資本市場中依然具備高度吸引力。

姚郁如強調:「2026年第二季台股將在外部風險與基本面之間拉鋸,走勢預期以『震盪中趨勢向上』格局為主。面對地緣政治與油價帶來的波動壓力,投資人宜以產業分化與公司基本面為核心,逢回建立或加碼長期勝率較高的結構性資產,並保留適度緩衝以應對突發事件。」

趨勢預測:AI核心與衛星題材的策略佈局

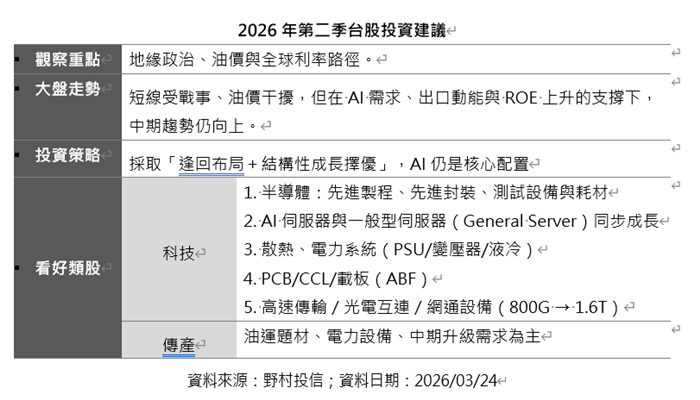

最後,展望2026年第二季的投資策略,野村投信維持「AI供應鏈為核心,多線齊發」的觀點。核心部位應聚焦於AI供應鏈中的關鍵環節:

- 半導體: 先進製程與先進封裝(含CoWoS)需求穩健,擴產步伐審慎以避免過度投資,整體仍維持供不應求。測試領域因高階晶片複雜度提升而受惠,帶動ATE設備與探針卡市場擴大。

- 伺服器: AI伺服器延續高成長趨勢,同時一般型伺服器也因資料儲存與任務調度需求而回升,形成AI與一般型伺服器共同成長的格局。

- 散熱與電力體系: AI功耗快速上升推動液冷滲透率攀升,電源供應(PSU)與大型變壓器訂單能見度高。臺灣在高效能散熱模組、電力轉換與變電設備製造上具備結構性優勢。

- 高速傳輸與網通: 資料中心互連路徑走向「光/銅並行」,800G加速導入、1.6T開始啟動,光電模組、交換器與高頻高速PCB/CCL需求同步受惠。上游關鍵材料(如高階玻璃纖布)擴產保守,供需偏緊,具長單與技術門檻的供應商更易鞏固市占。

此外,衛星部位可關注短期具題材性的原物料與運輸族群。油價波動使得塑化產品的價差彈性與庫存管理成為關鍵;運輸方面,部分航線受擾與替代航路成形,運價與艙位配置有望帶來階段性機會。然而,這些屬於交易性題材,投資人須嚴控節奏與風險預先管理。能源與電網投資仍是長期趨勢,AI資料中心用電成長將持續帶動變壓器、電纜與電力自動化設備需求。

總體而言,若地緣政治與貿易政策不確定性有所緩解,台股有望重新回到上升軌道。投資人應維持「逢回布局+結構成長擇優」的策略,優先鎖定具技術領先、產能掌握力與長約在手的龍頭與次龍頭企業,以應對第二季可能出現的震盪局面。